Margem de contribuição: o indicador que mostra se a venda ajuda a pagar a empresa

Entenda a diferença entre margem de contribuição, margem bruta e lucro, com fórmula, exemplo prático e ligação direta com ponto de equilíbrio.

O que significa

Margem de contribuição mostra quanto sobra da venda depois dos custos e despesas variáveis. Essa sobra ajuda a pagar as despesas fixas e, depois do ponto de equilíbrio, gerar lucro.

Ela é um dos indicadores mais importantes para entender se a venda realmente ajuda a empresa ou apenas aumenta movimento.

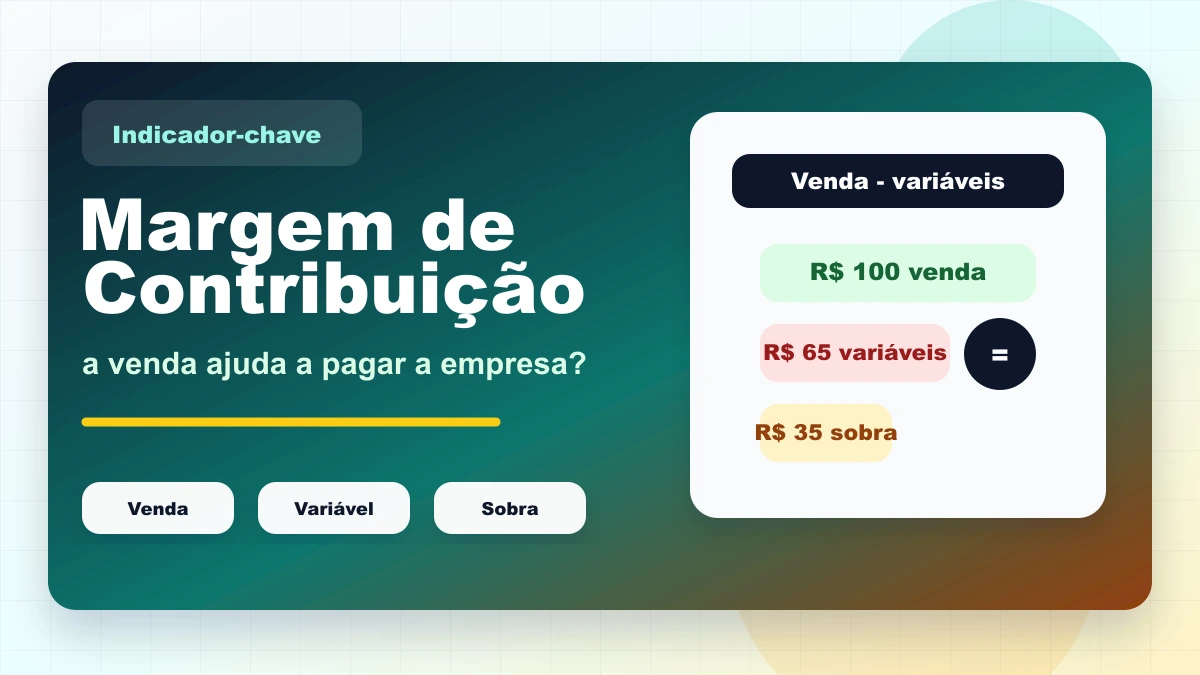

Formula

A fórmula é: Margem de contribuição = Preço de venda - Custos variáveis - Despesas variáveis.

O percentual é calculado assim: Margem de contribuição % = Margem de contribuição / Preço de venda x 100.

Exemplo simples

Imagine uma venda de R$ 100. O custo da mercadoria é R$ 60, a taxa de cartão é R$ 3 e embalagem, comissão ou outros gastos variáveis somam R$ 2.

A margem de contribuição será 100 - 60 - 3 - 2 = R$ 35. Em percentual, 35 / 100 x 100 = 35%.

Como interpretar

Se a margem de contribuição é positiva, cada venda ajuda a pagar a estrutura. Se é baixa, a empresa precisa vender muito para empatar.

Se é negativa, o alerta é grave: quanto mais vende, mais perde. Isso pode acontecer em promoções mal calculadas, frete ignorado, taxa de cartão alta ou preço abaixo do custo real.

Margem bruta vs contribuicao

Margem bruta normalmente considera a venda menos o custo da mercadoria vendida. Margem de contribuição vai além e também desconta custos e despesas variáveis ligadas à venda.

Por isso ela é melhor para analisar decisão de venda, promoção, comissão, entrega, taxa de cartão e preço mínimo.

Ligacao com ponto de equilibrio

O ponto de equilíbrio depende da margem de contribuição. A fórmula é: Ponto de equilíbrio = Despesas fixas / Margem de contribuição percentual.

Se a empresa tem R$ 18.000 de despesas fixas e margem de contribuição de 35%, precisa vender 18.000 / 0,35 = R$ 51.428,57 para empatar.

Uso em supermercado

No supermercado, esse indicador é essencial porque muitos produtos têm margem apertada e alto volume. Um produto pode girar muito, mas contribuir pouco para pagar a estrutura.

Também ajuda a avaliar promoções. Uma oferta pode aumentar fluxo, mas se a contribuição for baixa demais, ela precisa compensar em venda complementar, negociação com fornecedor ou verba comercial.

Erros comuns

O erro mais comum é olhar apenas o preço de compra e esquecer taxa de cartão, perda, embalagem, comissão, frete, imposto não recuperável ou desconto aplicado na venda.

Outro erro é confundir margem de contribuição com lucro líquido. A contribuição ainda precisa pagar despesas fixas antes de virar lucro.

Como usar no ERP

O ERP precisa separar custo da mercadoria, taxas variáveis, descontos, comissões, fretes e despesas por venda ou categoria quando possível.

Quanto melhor essa separação, mais clara fica a resposta: quais produtos ajudam a pagar a empresa e quais apenas ocupam espaço, caixa e energia operacional.

Conclusao pratica

Margem de contribuição é a ponte entre preço, custo, despesa e lucro. Ela mostra se a venda ajuda a empresa a respirar.

Quem entende esse indicador forma preço melhor, calcula ponto de equilíbrio com mais precisão e evita promoções que vendem muito, mas contribuem pouco.