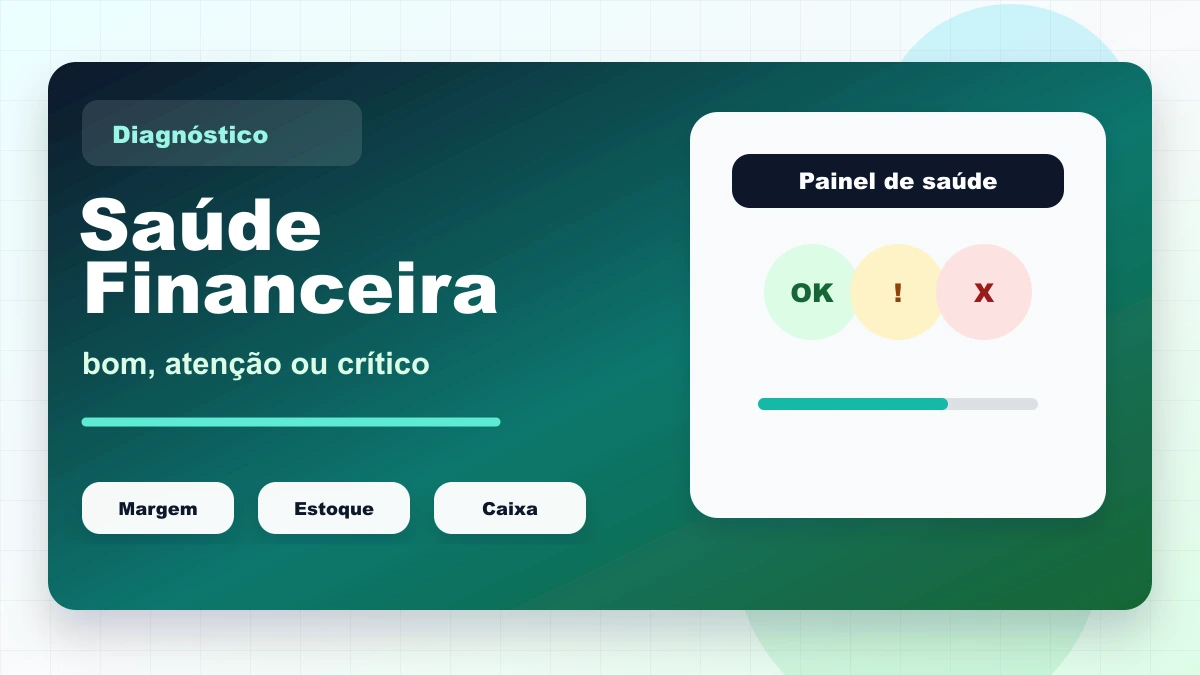

Como interpretar a saúde financeira da empresa usando indicadores

Veja como combinar CMV, margem, despesas, lucro, estoque e caixa para classificar a empresa como boa, em atenção ou crítica.

Ler artigoUma central simples para simular indicadores do supermercado: margem, markup, cobertura, ruptura, CMV, giro, perdas e saúde geral da empresa.

Em vez de procurar por nome técnico, entre pela dúvida real do mercado e siga os indicadores na ordem certa.

Escolha o departamento para ver faixa de margem, risco principal, indicador de controle e ação recomendada.

Use para conferir se o preço cobre custo, imposto e ainda deixa lucro bruto suficiente.

Compare lucro bruto mensal, giro e leitura do produto com base em custo, preço, venda e estoque médio.

Mostra quanto cada cliente compra em média e quanto faturamento adicional pode vir de pequenos aumentos no ticket.

Informe o custo e o percentual de markup desejado para chegar ao preço sugerido.

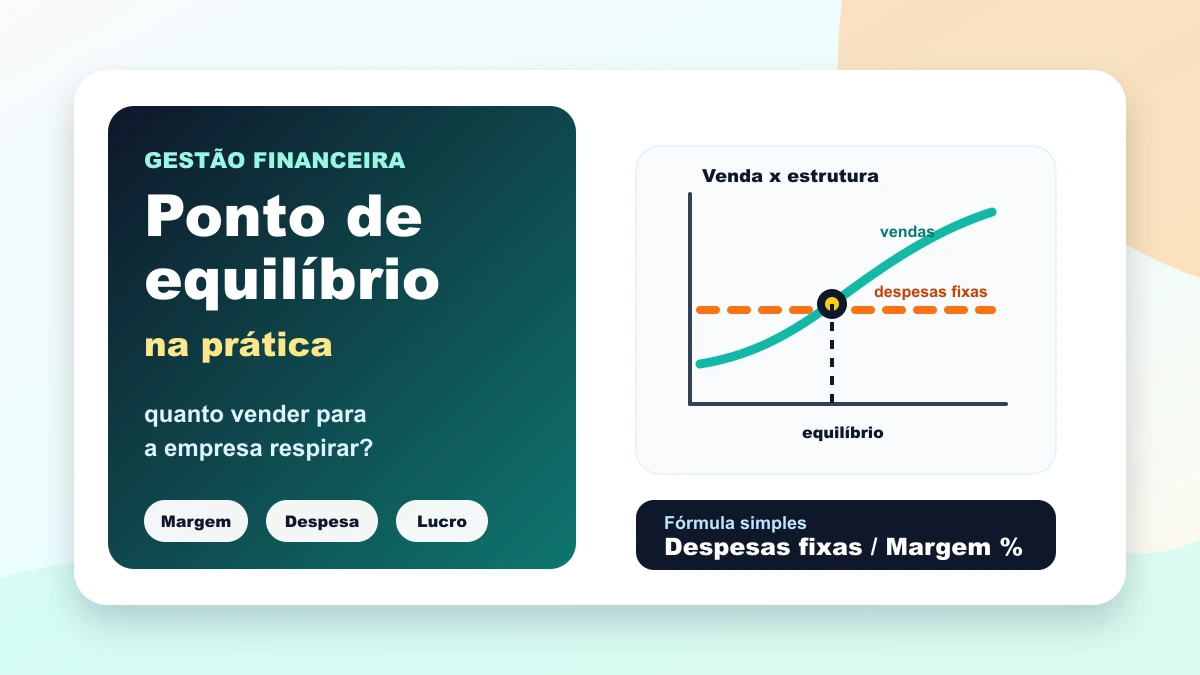

Mostra quanto o mercado precisa vender para pagar as despesas fixas antes de começar a gerar lucro.

Simula se o faturamento previsto, a margem e as despesas deixam lucro no fim do mês.

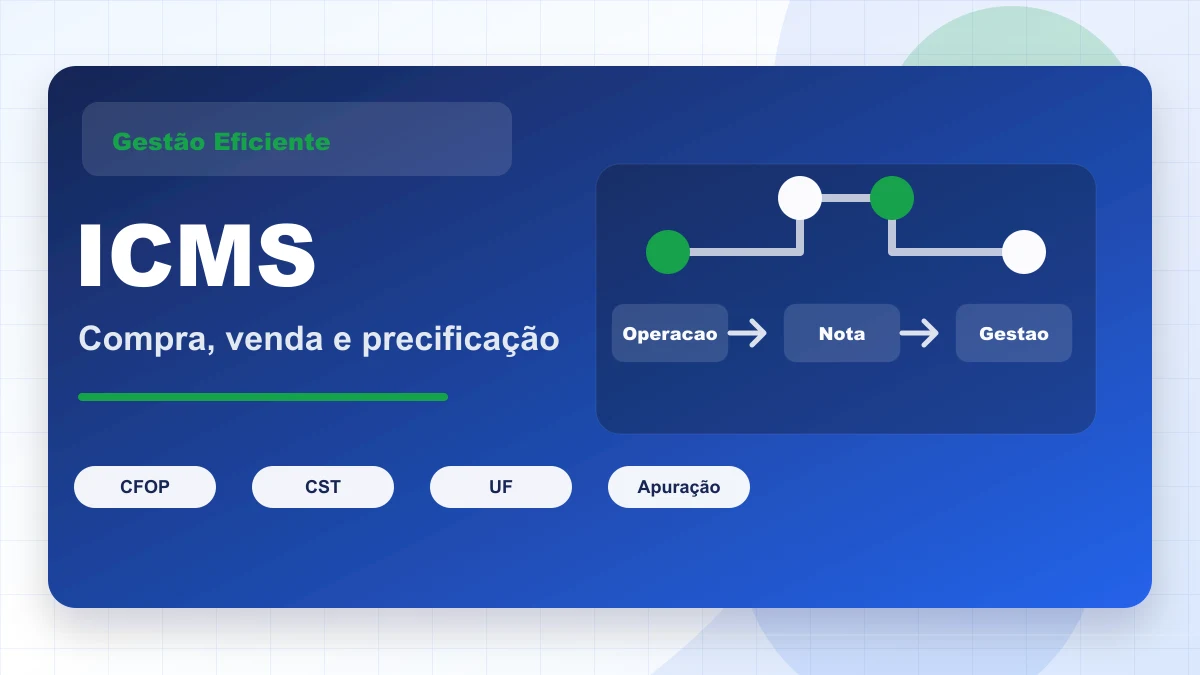

Compara compra dentro do estado e fora do estado considerando crédito de ICMS, frete, encargos fiscais não recuperáveis quando aplicáveis e custo líquido.

Mostra quanto do faturamento é consumido por aluguel, folha, energia, sistemas, taxas, manutenção e demais despesas da operação.

Compara receita e despesa previstas contra o realizado para mostrar se o mês está melhor ou pior que o plano.

Estima o custo mensal da retirada dos sócios administradores e mostra quanto isso pesa sobre o faturamento.

Ajuda a estimar quanto do lucro pode ser distribuído depois de separar uma reserva mínima para proteger o caixa.

Compara a necessidade inicial do negócio com o capital social previsto e mostra quanto cada sócio precisaria aportar.

Organiza a variação de caixa entre atividades operacionais, investimentos e financiamentos.

Calcula o lucro operacional antes de juros e impostos, usando receita líquida, CMV e despesas da operação.

Mostra o lucro antes do imposto de renda, partindo do EBIT e considerando receitas e despesas financeiras.

Mostra o resultado operacional antes de depreciação e amortização, ajudando a separar desempenho da operação de efeitos contábeis.

Compara o resultado reconhecido no mês com o dinheiro que efetivamente entrou e saiu do caixa.

Estima quanto dinheiro a operação prende em estoque e recebíveis depois de considerar fornecedores e contas operacionais.

Mostra quantos dias a empresa financia a operação entre o estoque, o recebimento dos clientes e o pagamento dos fornecedores.

Ajuda a enxergar se os vencimentos da semana cabem no caixa previsto e se existe atraso pressionando a operação.

Mostra quanto existe em aberto, qual parte está atrasada e quanto pode entrar na semana depois do risco de inadimplência.

Projeta o saldo final do período somando o caixa inicial, as entradas previstas e as saídas programadas.

Compara o saldo do banco com o saldo do sistema depois de considerar depósitos, taxas e lançamentos pendentes.

Mostra por quantos dias o estoque atual sustenta a venda média diária.

Ajuda a medir o percentual de itens faltantes, sem estoque ou sem venda.

Calcula o custo da mercadoria vendida a partir de estoque inicial, compras e estoque final.

Mostra quantas vezes o estoque médio foi renovado no período.

Útil para hortifruti, padaria, açougue, frios e outros setores com descarte ou avaria.

Use valores aproximados para uma primeira leitura. O resultado é gerencial e serve para orientar análise, não para substituir contabilidade ou fechamento oficial.

Veja como combinar CMV, margem, despesas, lucro, estoque e caixa para classificar a empresa como boa, em atenção ou crítica.

Ler artigo

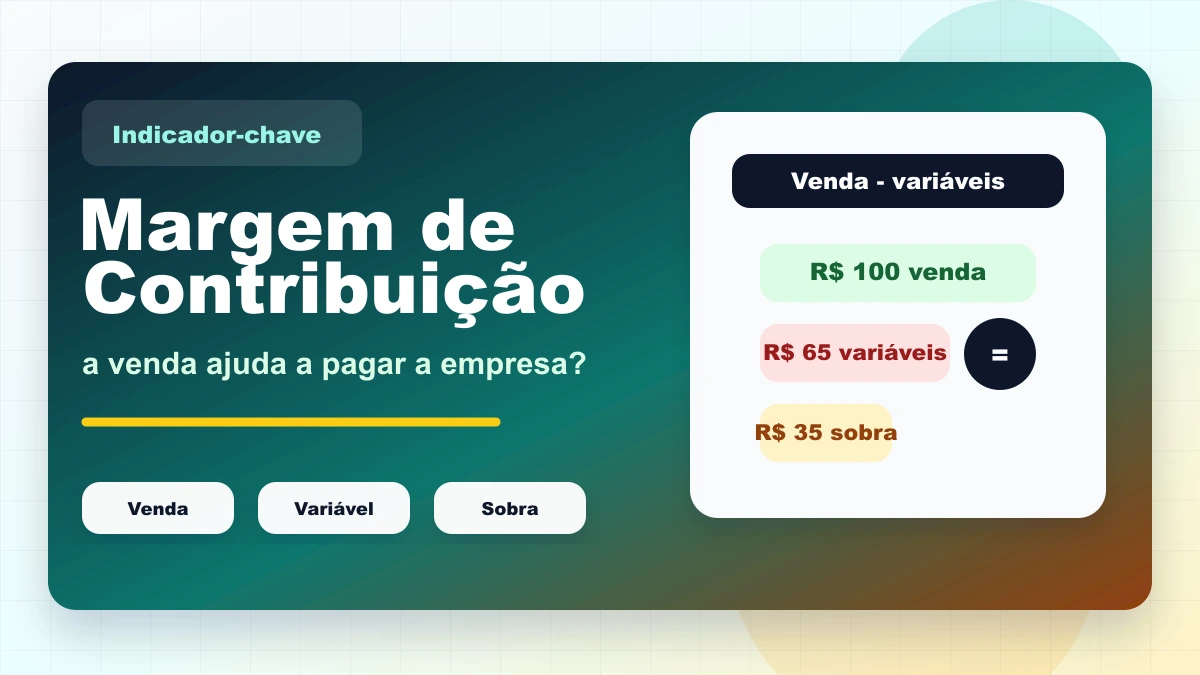

Entenda a diferença entre margem de contribuição, margem bruta e lucro, com fórmula, exemplo prático e ligação direta com ponto de equilíbrio.

Ler artigo

Veja como transformar despesas fixas e margem de contribuição em uma meta mínima de venda, com exemplo simples para mercado e varejo.

Ler artigo

Entenda quanto a empresa precisa vender para pagar custos e despesas sem prejuízo, com fórmula simples, exemplo numérico e leitura gerencial.

Ler artigo

Entenda como estoque, prazo de fornecedor, cartão, parcelamento e compras em excesso prendem o caixa mesmo quando o faturamento parece bom.

Ler artigo

Aprenda a comparar contas a receber e contas a pagar para entender o aperto de caixa, mesmo quando o faturamento parece bom.

Ler artigo

Entenda o que é lucro líquido, como ele aparece na DRE e por que ele não deve ser confundido com caixa ou distribuição de lucros.

Ler artigo

Veja como comparar compra interna e interestadual no Lucro Real considerando preço de compra, crédito de ICMS, encargos fiscais quando aplicáveis, frete e custo líquido.

Ler artigo

Entenda quanto da venda é consumido pela estrutura da empresa e por que despesas altas podem apagar uma margem bruta boa.

Ler artigo

Entenda como montar um orçamento empresarial, comparar planejado x realizado e controlar decisões antes que elas pressionem o caixa.

Ler artigo

Entenda o que é pró-labore, por que ele não é distribuição de lucro e como registrar a remuneração do sócio que trabalha na empresa.

Ler artigo

Entenda a diferença entre lucro, saldo bancário, pró-labore e distribuição de lucros para sócios.

Ler artigo

Entenda o que é capital social, como ele se relaciona com sócios, patrimônio líquido, caixa inicial e capital de giro.

Ler artigo

Entenda por que a DRE usa competência, por que o fluxo de caixa usa caixa e como separar lucro contábil de dinheiro disponível.

Ler artigo

Entenda como a Demonstração do Fluxo de Caixa separa operação, investimento e financiamento para explicar a variação do caixa.

Ler artigo

Entenda o que é EBIT, como ele mede a força operacional da empresa e qual a diferença para lucro líquido e EBITDA.

Ler artigo

Entenda o que é LAIR, como ele aparece depois do resultado financeiro e por que ele ajuda a separar operação, juros, impostos e lucro líquido.

Ler artigo

Entenda EBITDA de forma prática: o que ele mede, como aparece na DRE, quando ajuda na gestão e por que não substitui o fluxo de caixa.

Ler artigo

Aprenda a montar uma previsão de caixa com entradas, saídas, recebíveis, pagamentos e saldo futuro para comprar, pagar e negociar melhor.

Ler artigo

Entenda como conciliar banco, cartões, PIX, contas a receber, contas a pagar, taxas e baixas para proteger o caixa.

Ler artigo

Entenda como contas a pagar protege o caixa, evita atrasos e conecta compras, fornecedores, impostos, banco e fluxo de caixa.

Ler artigo

Entenda como contas a receber conecta venda, cartão, boleto, crediário, baixa, conciliação e fluxo de caixa.

Ler artigo