Ponto de equilíbrio no supermercado: quanto vender para não dar prejuízo

Veja como transformar despesas fixas e margem de contribuição em uma meta mínima de venda, com exemplo simples para mercado e varejo.

Resumo da dica

Ponto de equilíbrio mostra quanto a empresa precisa vender para pagar a própria estrutura. Ele não é meta de sucesso; é o mínimo para não trabalhar no prejuízo.

A leitura prática é simples: abaixo dele, a operação ainda está cobrindo despesas. Acima dele, a venda começa a gerar resultado de verdade.

A pergunta certa

Em vez de perguntar apenas quanto a loja vendeu, pergunte: essa venda foi suficiente para pagar aluguel, folha, energia, sistema, contador, manutenção e demais despesas fixas?

Essa pergunta muda a conversa. Ela tira o foco do movimento e coloca o foco na sustentação da empresa.

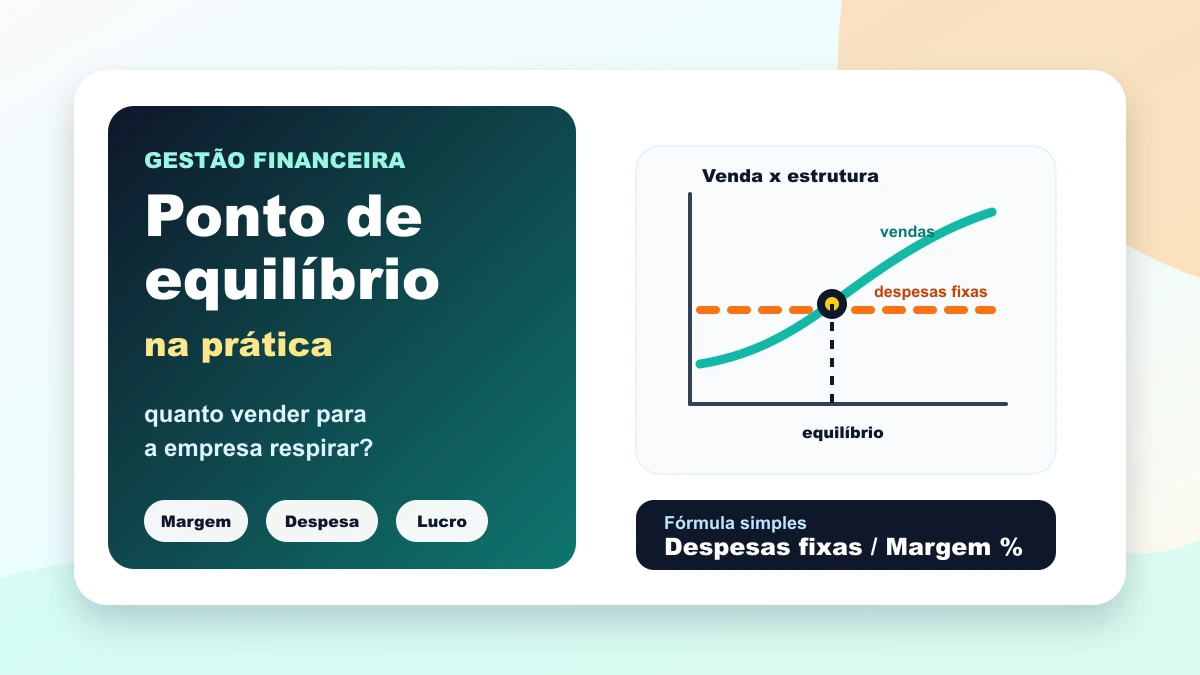

Fórmula gerencial

A fórmula mais usada na gestão é: Ponto de equilíbrio = Despesas fixas / Margem de contribuição percentual.

Se a empresa tem R$ 30.000 de despesas fixas e margem de contribuição de 25%, precisa vender 30.000 / 0,25 = R$ 120.000 para empatar no mês.

O que entra nas despesas fixas

Inclua despesas que continuam existindo mesmo se a venda cair: aluguel, salários, encargos, energia média, sistemas, contabilidade, segurança, internet, manutenção e administração.

Evite colocar compra de estoque como despesa fixa nessa conta. Estoque é capital parado até virar venda; misturar tudo deixa o ponto de equilíbrio artificial e confuso.

Por que a margem manda no cálculo

Duas empresas com a mesma despesa podem ter pontos de equilíbrio muito diferentes. A diferença está na margem de contribuição.

Com margem de 30%, R$ 30.000 de despesas exigem R$ 100.000 de venda. Com margem de 20%, a mesma estrutura exige R$ 150.000. A despesa não mudou, mas a meta mínima disparou.

Exemplo de supermercado

Imagine um supermercado que vende R$ 180.000 por mês, tem despesas fixas de R$ 42.000 e margem de contribuição média de 28%. O ponto de equilíbrio será 42.000 / 0,28 = R$ 150.000.

Nesse cenário, a loja está R$ 30.000 acima do equilíbrio. Parece bom, mas a folga real depende de perdas, impostos, prazos, inadimplência, estoque parado e caixa.

Promoção muda tudo

Uma promoção pode aumentar o faturamento e ainda piorar a saúde da empresa se derrubar demais a margem. Vender mais com contribuição menor pode empurrar o ponto de equilíbrio para cima.

Antes de fazer oferta, simule: qual será a nova margem? Quantas unidades a mais precisam vender? A venda complementar compensa a margem sacrificada?

Três leituras rápidas

Se o faturamento está abaixo do ponto de equilíbrio, a empresa precisa aumentar venda, melhorar margem ou reduzir despesas fixas.

Se o faturamento está muito perto do ponto de equilíbrio, qualquer oscilação vira risco. Se está bem acima, existe folga para lucro, caixa e investimento.

Como acompanhar no ERP

O ideal é acompanhar faturamento, CMV, margem de contribuição, despesas fixas e ponto de equilíbrio no mesmo painel.

Quando o ERP separa custo, taxa de cartão, desconto, perda e despesa por categoria, a análise deixa de ser chute e vira decisão com base numérica.

Conclusão prática

Ponto de equilíbrio é a linha de sobrevivência da empresa. Ele mostra o quanto precisa vender antes de falar em lucro.

Depois de entender margem de contribuição, esse é o próximo indicador natural: ele transforma margem e despesa em meta mínima de venda.

Perguntas frequentes

O que é ponto de equilíbrio?

É o faturamento mínimo necessário para pagar custos e despesas sem lucro e sem prejuízo. Abaixo dele, a empresa tende a operar no negativo.

Qual fórmula usar no ponto de equilíbrio?

A fórmula gerencial é ponto de equilíbrio = despesas fixas / margem de contribuição percentual. A margem precisa estar em decimal, por exemplo 25% vira 0,25.

Promoção pode aumentar o ponto de equilíbrio?

Sim. Se a promoção derruba a margem, a empresa precisa vender mais para pagar a mesma estrutura. Por isso oferta precisa ser simulada antes.